Entenda, de forma técnica e prática, como estimar o custo de capital (WACC) no Brasil em 2025 — e por que pequenas variações nessa taxa podem mudar drasticamente o valuation. Guia com CAPM ajustado a risco-país, custo da dívida, estrutura‐alvo e erros a evitar.

Introdução

Se você modela valuation no Brasil, sabe: o custo de capital é a variável mais sensível do DCF. Em 2025, com discussões sobre trajetória de juros, prêmio de risco e dinâmica cambial, a pergunta certa não é “qual é o WACC do mercado?”, mas como construir um WACC consistente com o seu negócio, moeda e cenário.

Neste artigo, desdobro — de forma objetiva — como estimar o WACC, que ajustes fazem sentido no contexto brasileiro e como cada ponto percentual muda o valor da sua empresa.

Conceitos-chave (sem mistério)

-

WACC (custo médio ponderado de capital):

onde KeK_e é o custo do capital próprio e KdK_d o custo da dívida pós-impostos.

-

Moeda e inflação: se o fluxo de caixa está em R$ nominais, o WACC deve ser em R$ nominais; se o fluxo está em US$, o WACC deve estar em US$. Coerência é inegociável.

-

Terminais e sensibilidade: no DCF, o valor terminal responde exageradamente ao WACC. Um erro de 1–2 p.p. pode alterar dezenas de pontos percentuais no valor final.

Como estimar o custo do capital próprio (Ke) no Brasil

O ponto de partida é o CAPM ajustado:

![]()

-

Taxa livre de risco (Rf).

Use um proxy coerente com a moeda do fluxo:

-

Para R$ nominais: títulos soberanos em reais de prazo longo como referência da estrutura a termo (ou CDI/Selic convertidos à base anual para modelos simplificados).

-

Para US$: Treasuries de longo prazo.

-

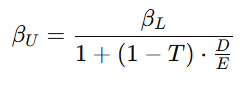

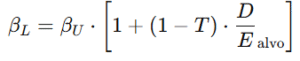

Beta setorial (β) e desalavancagem.

Comece com um beta desalavancado (unlevered) de comparáveis:

Depois, re-alavanque ao alvo da sua empresa:

Atenção: empresas intensivas em ativos regulados tendem a betas mais baixos; negócios cíclicos/commodities, mais altos.

-

Prêmio de risco de mercado (ERPglobal).

Use um ERP base (global) e não “duplique” risco-país se você já adicionará CRP (country risk premium) separadamente. -

Risco-país (CRP).

O CRP repercute risco soberano (default/câmbio). Inclua quando o fluxo estiver em R$ ou quando a receita/custos estiverem expostos a risco Brasil sem hedge. Se fizer valuation em US$ de um negócio com receitas em US$ e custo em US$, o CRP pode ser menor ou nulo (coerência econômica > receita de fórmula). -

Prêmios específicos (quando justificáveis):

-

Tamanho/iliquidez: PMEs com baixa governança tendem a exigir prêmio adicional;

-

Concentração de clientes e risco regulatório: documente a razão e evite “empilhar” prêmios sem base.

Como estimar o custo da dívida (Kd)

-

Custo bruto: spread de crédito (rating implícito/observável) + base de juros na moeda do passivo (CDI/Selic para R$, US Treasuries + spread para US$).

-

Efeito fiscal: use Kd·(1–T). Lembre: o benefício fiscal depende de dedutibilidade efetiva e capacidade de geração de lucro tributável.

-

Estrutura e hedge: dívida em US$ sem hedge para negócio com receita em R$ aumenta o risco — isso aparece no spread ou nos prêmios do Ke.

Estrutura de capital: a importância do “alvo”

O WACC usa pesos a valor de mercado (E e D) e deve refletir a estrutura de capital de longo prazo (target), não a fotografia de hoje.

-

Em setores de infraestrutura/regulados, alavancagem alvo tende a ser mais alta;

-

Em tecnologia/serviços, mais baixa;

-

Em PMEs, a restrição de crédito eleva spreads e reduz o peso ótimo da dívida.

Impacto direto no valuation: um exemplo numérico simples

Considere um FCFF do ano 1 = R$ 20 milhões, crescimento perpétuo g = 3%.

-

Cenário A (WACC = 16%)

- Cenário B (WACC = 13%)

Apenas 3 p.p. a menos no WACC elevam o valor terminal em ~30% (de 153,85 para 200). Em modelos completos, essa diferença muda o EV de forma material — e é por isso que o WACC precisa ser defendido tecnicamente.

Real × nominal, BRL × USD: coerência que evita distorções

-

Fluxos nominais em R$ ⇒ WACC nominal em R$ (inclui inflação implícita brasileira).

-

Fluxos reais ⇒ WACC real, removendo inflação dos dois lados.

-

Fluxos em US$ ⇒ WACC em US$ e g consistente com inflação/ganhos reais em US$.

Misturar bases (ex.: fluxo em R$ com WACC em US$ + CRP) cria dupla contagem de risco ou superavaliação de crescimento.

Boas práticas (e armadilhas) ao modelar em 2025

Boas práticas

-

Documente a fonte de cada insumo (Rf, ERP, β, CRP, spreads);

-

Use β de comparáveis setoriais e faça o unlever/relever;

-

Trate ITR/CSLL corretamente no Kd (benefício fiscal realista);

-

Teste sensibilidades (WACC ± 1–2 p.p.; g entre 0–3%);

-

Faça cenários: base, otimista e conservador (e, se possível, simulações tipo Monte Carlo para drivers críticos).

Armadilhas comuns

-

Somar ERP Brasil ao ERP global e CRP (tripla contagem);

-

Usar estrutura de capital contábil em vez de a valor de mercado;

-

Misturar moeda/inflação nos fluxos e no WACC;

-

Aplicar “prêmio de PME” genérico sem evidência;

-

Ignorar risco de refinanciamento em dívidas de curto prazo.

Passo a passo para revisar o WACC da sua empresa

-

Defina a moeda e a base (nominal/real) do DCF.

-

Estime Rf coerente com a moeda.

-

Calcule βU com comparáveis; re-alavanque ao alvo.

-

Escolha ERPglobal e avalie CRP de forma consistente.

-

Modele Kd (spreads + base de juros) e aplique (1–T).

-

Defina a estrutura alvo (D/E) a valor de mercado.

-

Monte sensibilidades de WACC e g (e discuta as premissas, não só o número).

Conclusão

Em 2025, discutir valuation no Brasil é discutir custo de capital com rigor. O WACC não é um “número de prateleira”: ele nasce de escolhas técnicas — moeda, inflação, risco-país, beta, spreads, estrutura-alvo — que precisam ser coerentes entre si. Faça isso direito e você reduz volatilidade de valor, melhora a qualidade das decisões e negocia com mais convicção diante de investidores, bancos e potenciais compradores.