Entenda a diferença entre lucro contábil e lucro real, descubra como o fluxo de caixa afeta o valuation da sua empresa e por que o resultado contábil pode enganar empresários que buscam crescimento sustentável.

Introdução

Você já ouviu alguém dizer “minha empresa dá lucro, mas o caixa nunca sobra”?

Essa frase é mais comum do que parece — e revela um dos maiores erros de gestão financeira nas empresas brasileiras: confundir lucro contábil com lucro real (ou lucro econômico).

O primeiro está nas demonstrações; o segundo, no dia a dia do caixa.

O lucro contábil mostra o que a empresa deveria ganhar; o lucro real mostra o que de fato entra e sai. E quando esses dois mundos se distanciam demais, o risco é claro: empresas aparentemente saudáveis acabam sem liquidez, sem capital de giro e, em casos mais graves, em insolvência.

Neste artigo, vamos mostrar de forma prática como diferenciar esses conceitos, quais erros mais distorcem o resultado contábil — e como essa compreensão muda a forma de avaliar e aumentar o valuation do seu negócio.

O que é lucro contábil (e por que ele não conta toda a história)

O lucro contábil é o resultado apurado de acordo com as normas contábeis — em geral, a diferença entre receitas e despesas reconhecidas num determinado período.

Ele considera regime de competência: ou seja, mesmo que o dinheiro ainda não tenha sido recebido, a receita é reconhecida, e o mesmo vale para despesas que ainda não foram pagas.

📊 Exemplo:

Você vende um projeto de R$ 100 mil com prazo de pagamento em 90 dias.

Na contabilidade, a receita é registrada hoje — o que aumenta o lucro contábil.

Mas o dinheiro só chegará no próximo trimestre. Se você tiver despesas imediatas, pode ficar sem caixa mesmo “dando lucro”.

Esse é o principal motivo de desconexão entre contabilidade e gestão financeira: o tempo do caixa é diferente do tempo do resultado contábil.

O lucro real: o que realmente importa

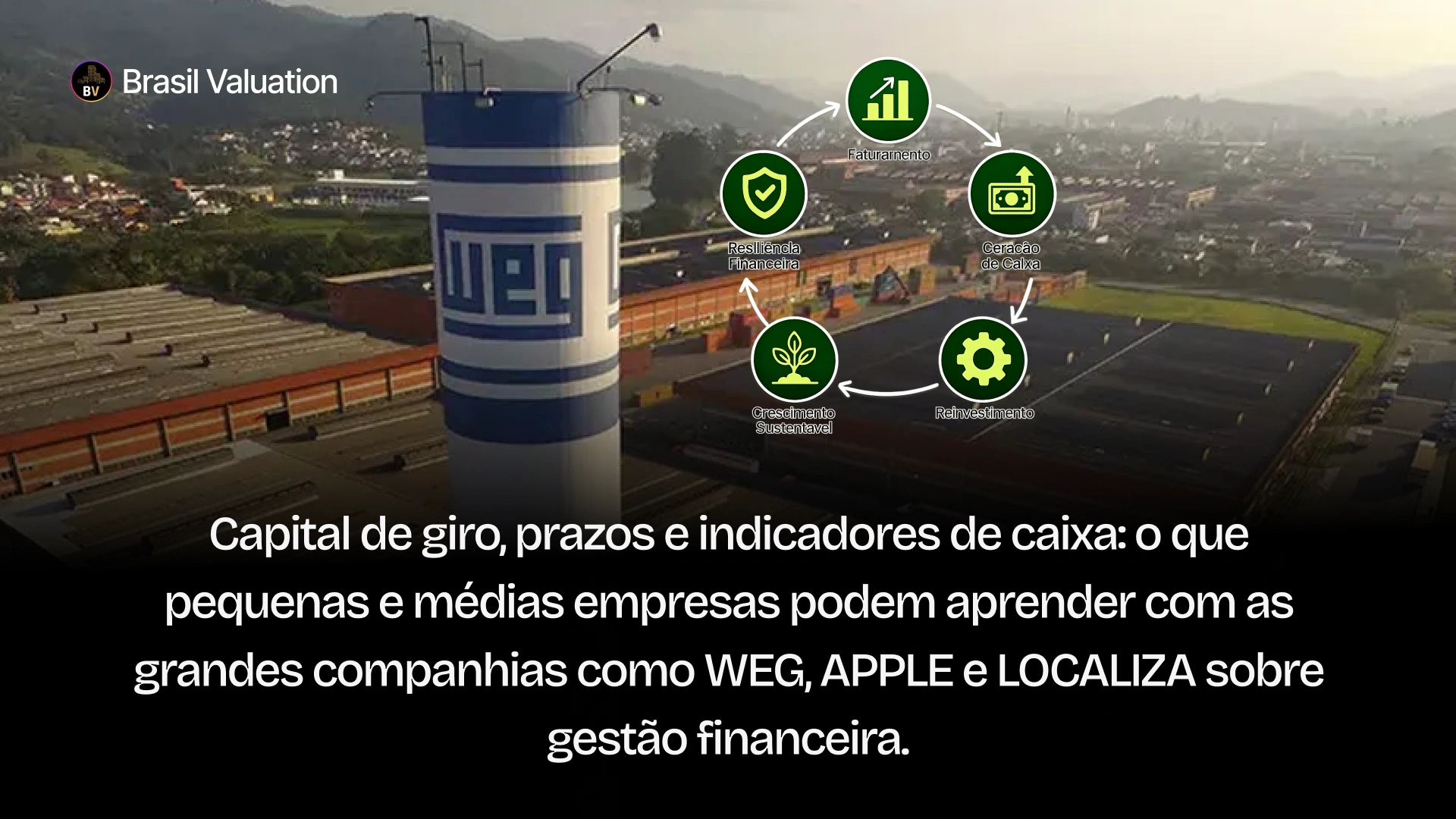

O lucro real (ou econômico) é o que sobra depois de todos os pagamentos e recebimentos efetivos — considerando não apenas o DRE, mas também o fluxo de caixa.

Ele mede o poder de geração de valor da empresa, e não apenas o resultado contábil.

Por isso, é o que investidores e analistas financeiros observam quando fazem valuation: a capacidade de converter lucro contábil em caixa livre (Free Cash Flow).

💡 Em outras palavras:

Uma empresa pode apresentar um lucro contábil robusto e, ainda assim, queimar caixa.

Outra pode ter lucro modesto, mas operar com fluxo de caixa forte, eficiência e baixo endividamento — e valer muito mais.

Os principais erros que distorcem o lucro contábil

-

Misturar regime de caixa e competência

— O empresário analisa o resultado contábil mas toma decisões com base no saldo bancário. Essa confusão gera ilusões de liquidez. -

Não provisionar corretamente

— Custos trabalhistas, impostos futuros e despesas sazonais devem ser antecipados na contabilidade. Ignorá-los dá a falsa impressão de margem alta. -

Registrar receitas não realizadas

— Vendas a prazo ou com alto risco de inadimplência inflacionam o lucro contábil, mas não se convertem em caixa real. -

Ignorar depreciação e manutenção de ativos

— Equipamentos e imóveis exigem reposição. Ignorar esses custos mascara o verdadeiro lucro operacional.

Como isso afeta o valuation

Quando investidores ou consultores avaliam uma empresa, eles olham além do DRE.

O foco está em geração de caixa livre (Free Cash Flow to Firm – FCFF) — que parte do lucro contábil, mas ajusta:

-

Capital de giro (estoques, contas a receber, fornecedores);

-

Investimentos (CAPEX);

-

Pagamento de dívidas e juros;

-

Impostos efetivamente pagos.

📈 Empresas com lucro contábil alto, mas fluxo de caixa fraco, recebem valuation menor — pois o risco de liquidez e endividamento é maior.

Já negócios com margens moderadas, porém forte geração de caixa, estabilidade e eficiência, são vistos como mais sólidos, previsíveis e sustentáveis — e têm valuation superior.

Como alinhar lucro contábil e lucro real na sua gestão

-

Implemente relatórios de fluxo de caixa projetado e realizado

— Monitore entradas e saídas semanais e mensais com precisão. -

Integre contabilidade e gestão financeira

— Faça o DRE conversar com o fluxo de caixa, evitando decisões isoladas. -

Adote indicadores de geração de caixa (EBITDA, FCF e WACC)

— Avalie o desempenho real da empresa com base no retorno financeiro e não apenas no resultado contábil. -

Reinvista estrategicamente

— Use o caixa gerado para ampliar margens, reduzir custos e sustentar crescimento saudável.

Conclusão

Lucro contábil é importante, mas o lucro real é vital.

Ele revela se a empresa realmente cria valor, sustenta o crescimento e sobrevive aos ciclos econômicos.

Negócios que entendem essa diferença conseguem equilibrar expansão com liquidez, precificar corretamente e, acima de tudo, aumentar o seu valuation de forma consistente.

Se o objetivo é crescer com segurança, o ponto de partida é simples: pare de olhar só para o DRE — e comece a olhar para o caixa.